România în Zodia Sorcovei… Vom plăti probabil în ani Petrecerea 2017

Moise Guran

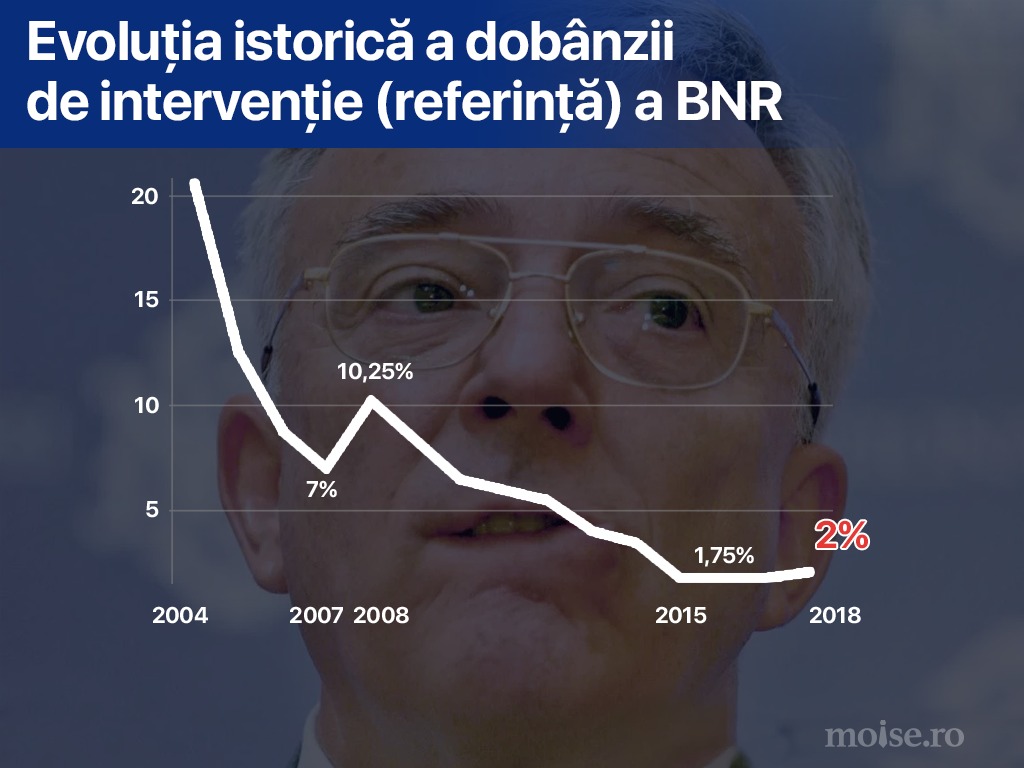

Nu a fost chiar o surpriză creșterea dobânzii de referință de către Banca Națională, decât pentru aceia care au făcut un calcul politic în legătură cu ea. Vă spun asta, pentru că la 1,75% dobânda BNR era aproape la jumătate față de dobânzile din piață și, imediat o să vă și explic de ce, ar fi trebuit să ia această măsură încă de anul trecut. Au trecut zece ani de când BNR nu a mai mărit dobânda de referință. Un ciclu economic. Încercați să priviți lucrurile așa, în mari cicluri istorice care ne indică o direcție. Punctele de inflexiune (cel de azi e al treilea nu în ultimii 14 ani, cum arată graficul de mai jos, ci în aproape 20 de ani) sunt determinate de factori complicați. Ei țin, bineînțeles, de o tendință a economiei naționale, în primul rând, dar și de fluxuri externe de capital, de crize mondiale, de final de crize, de schimbări politice majore (uneori de sistem), etc. De aceea și deciziile de schimbare a trendului dobânzii de intervenție a unei bănci centrale se iau mult mai greu decât o modificare în trend. Ceea ce încerc să vă spun este că cel mai probabil anul acesta vom vedea și alte creșteri ale dobânzii de referință ale BNR, ba chiar nu exclud nici episoade în care Banca Centrală s-ar putea să fie nevoită să crească această dobândă în pași mai mari de 0,25%, cum a făcut azi. Nu știm când se va termina acest trend de creștere a dobânzilor, poate dura zece ani, cât a durat după revoluție, sau doi ani, cât a durat la declanșarea ultimei crize, sau mai mult sau mai puțin. Nu știm. Știm doar când începe, dar și asta după ce a început. Eu v-am spus, de exemplu, că a început pe 9 noiembrie 2017, dar asta nu înseamnă că atunci a început ci doar că atunci m-am prins eu.

Îi zice dobândă de politică monetară pentru că la această dobândă (de 1,75% din 2015 și până acum) Banca Centrală dă bani în piață atunci când vrea să sporească lichidiatea. Adică atunci când se creează crize de bani. Vă mai amintiți poate că toamna trecută BNR a reluat injecțiile de bani în piață, după o pauză de patru ani și v-am zis atunci că nu e un semn bun.

Dobânda asta de politică monetară (sau de intervenție) se mai numește și Dobândă de Referință pentru că ea are un rol de influență asupra celorlalte dobânzi, arată adică ce crede BNR depre cadrul macro-economic pe termen lung. Dacă dobânda de referință e mică, asta arată că prețurile sunt stabile în România, iar BNR stimulează astfel creditele, circulația banilor, investițiile, creșterea echilibrată. Dacă dobânda de referință începe să crească, acesta este desigur un semnal de scumpire a banilor, de risc de creștere a prețurilor pe termen lung, situație pe care BNR trebuie să o prevină.

Fiind vorba de o schimbare de trend, în acest caz BNR a acționat post factum, iar nu preventiv. Adică, în cazul nostru concret, BNR a tot amânat creșterea dobânzii de referință, chiar dacă dobânzile reale (de exemplu la facilitatea de credit) se apropiau de 3%, decuplându-se de Referință.

Ba, mai mult, BNR a băgat și bani în piață, de nevoie (din cauza crizei de bani a Guvernului Tudose), ceea ce sigur că nici nu i-a protejat foarte mult pe cei care au credite în lei (deja afectați de creșterea ROBOR, care a scăzut foarte puțin), dar, combinată cu creșterea accizelor și cu creșterea salariilor, această politică dusă de BNR toamna trecută a dublat practic iresponsabilitatea politicii fiscale (a guvernului), stimulând suplimentar creșterea prețurilor. Iar asta a lovit în toți românii, dar cu precădere în cei mai amărâți dintre noi, cei cu venituri mai mici, care simt imediat și mult mai dureros scumpirile.

Atât despre trecut.

Despre viitor, situația, atât cât pot eu să o înțeleg acum, arată cam așa – dacă guvernul va continua să frâneze investițiile (atât pe cele publice prin tăieri de fonduri, cât și pe cele private, prin creșteri de fiscalitate), Banca Națională nu va putea să compenseze aceste realități prin tăierea sau cel puțin menținerea dobânzilor. Piața e liberă și dobânzile reale se decuplează de dobânda de referință, așa cum deja s-a întâmplat. Dacă guvernul va continua să stimuleze doar consumul, o atitudine complice a BNR nu va face decât să ducă prețurile și mai sus. Adică să-i sărăcească pe români și mai mult.

Or, noi în România avem Bancă Națională independentă, tocmai pentru a nu exista astfel de complicități.

Sigur, dacă guvernul începe să construiască, să investească, să creeze cerere de bani care produc, iar nu consumă, atunci e posibil ca BNR să mențină sau chiar să inverseze trendul creșterii dobânzilor. Dar altfel, nu are nici cum, nu are nici de ce. Și, așa cum spuneam la început, e posibil să treacă ani până să vedem o nouă inversare de trend (o scădere de dobânzi).

Acum, după ce ați înțeles modul de funcționare al acestor mecanisme, trebuie că ați priceput deja că prin dobânzi și prețuri mai mari azi, în 2018, nu facem decât să plătim pentru excesele anului 2017, un an economic nu numai pierdut, că nu s-a făcut nimic, dar un an atât de nociv, în care s-au plătit salarii și bunăstare înainte de a o produce, mult peste ceea ce economia putea suporta. Așa cum vă spuneam și atunci, ceea ce a fost mai rău deja s-a făcut. Nu numai că e greu de reparat, dar nici nu există planuri, o tenatativă, o intenție, sau măcar un semn că cineva de la guvern înțelege situația. Ceea ce poate face BNR acum e un fel de control al pagubelor, împărțind cât mai suportabil, ca după o beție, costul farufuriilor care s-au spart și ale celor ce mai urmează să fie sparte, între cei care plătesc rate la credit și cei care plătesc pur și simplu un cost al vieții mai mare. A trecut Revelionul? A trecut! N-a durat doar o noapte, dar nici un an nu a durat. Acum am intrat în Zodia Sorcovei. Plătim.