Nu e bine. România va fi probabil printre cele mai afectate economii de pandemie, pe termen lung…

Moise Guran

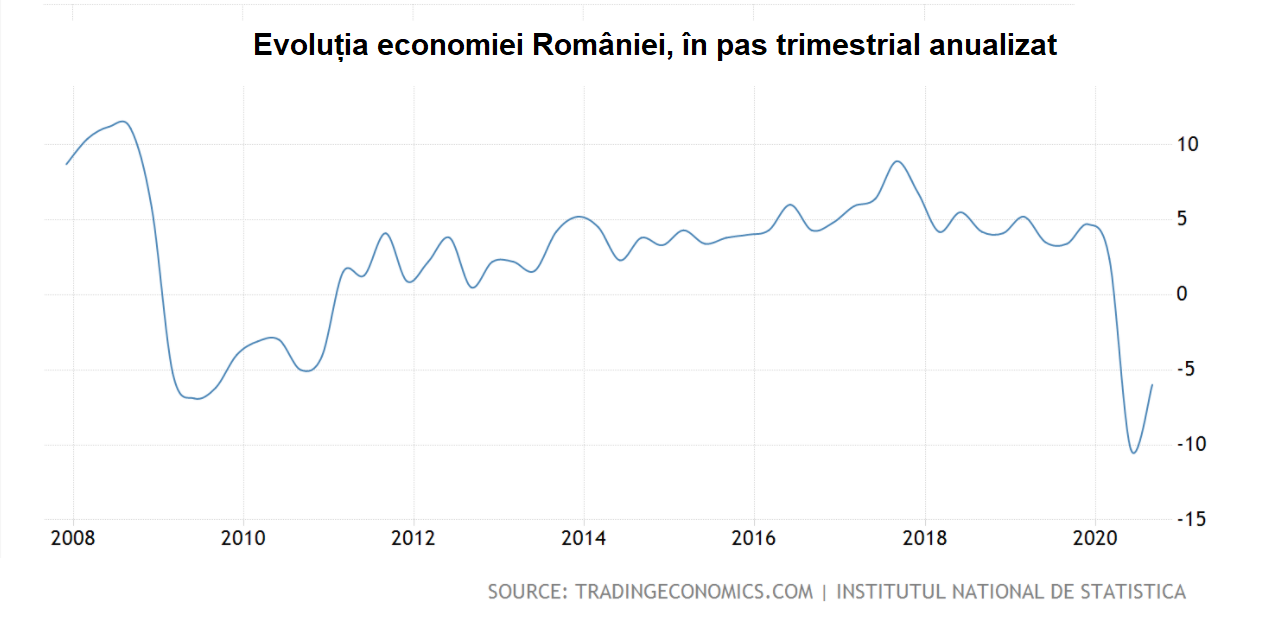

Nu o să insist prea mult pe cifre, căci ele spun și nu spun multe. Spun că e de rău, dar încă nu arată dimensiunea adevărată a ceea ce ne așteaptă. Așadar revenirea economiei românești pe Trimestrul al III-lea este una modestă (click pe link pentru cifre), departe ca amplitudine de căderea din T2, iar, la cum merg lucrurile în această toamnă, pentru al IV-lea trimestru putem spera cel mult la o stagnare față de T3. Valoare PIB va fi semnificativ mai mică față de T4 din 2019 (ăla cu +4,7% în graficul de mai jos) ceea va face să încheiem probabil anul 2020 cu o cădere economică severă, semnificativ mai gravă nu numai decât prognoza oficială (-3,8% în proiecția CNP, o glumă desigur) dar și decât cea a FMI (-4,8%). FMI n-a fost niciodată prea bun la prognoze în situații excepționale, iar statul român e în campanie electorală (parcă am fi în True Blood, atât de mult vorbește dl Cîțu despre V, un drog din filmul respectiv). E prea devreme pentru ca cineva să poată spune acum că vom închide anul cu -5 sau -8%, eu zic doar că cifrele (care vor veni în februarie) vor arăta urât, mult mai urât decât acum, când suntem printre cei mai vai steaua lor din UE. Dar, așa cum precizam încă din primăvară, sunt alte lucruri mai imprtante acum decât cifrele. Nu cred că vom avea nici o recesiune în W, cum spune Ionuț Dumitru, cred că vom avea, pentru început, una în K (imediat vă explic), dar riscăm o evoluție târâtoare pe termen lung. Adică un L.

Înainte de merge mai departe cu explicațiile, vă rog să țineți cont de declarațiile proaspete ale unor oameni care știu ce vorbesc:

- Anthony Fauci, epidemiologul șef al SUA și un om cu suficientă coloană cât să reziste atacurilor inepte inclusiv ale administrației din care face parte, tocmai a declarat că vaccinul va rezolva pandemia dar nu va rezolva coronavirusul, care riscă să devină endemic, adică să nu mai scăpăm de el câțiva ani sau niciodată. În această situație, va continua cursa după un tratament, nici Remdesivirul, nici chiar Regeneronul (administrat lui Trump) sau cel făcut de Eli Lilly ne fiind medicamente care să garanteze viața, în situația în care o persoană ajunge într-o formă gravă. Cu adevărat important este însă comportamentul oamenilor, căci el determină economiile. Oamenii nu vor scăpa de frică, asta înțeleg eu din ce spune Fauci.

- Jerome Powell, președintele FED, a spus că economia a început recuperarea, dar nu către normalitatea pe care o știam înainte de pandemie, ci către o alta, destul de diferită, mult digitalizată și automatizată, în care categorii largi de oameni (cei mai mulți fără o calificare prea sofisticată) vor traversa o perioadă mai lungă în care își vor găsi greu de lucru. Powell insistă și pe faptul că economia de după pandemie va avea o productivitate mai mică, inclusiv din cauza găurilor greu de recuperat rămase în instrucția celor care acum sunt pe băncile școlii sau ale facultății.

- De altfel, ieri, The Guardian a găzduit o foarte interesantă analiză (teoretic e un articol de opinie, dar argumentele îl califică de analiză) în care arăta efectele pe termen foarte lung ale șomajului asupra tinerilor din Europa.

Prin primăvară vă scriam aici, oarecum intuitiv, că pandemia de coronavirus poate aduce finalul economiei de consum așa cum o știm noi, în sensul rebalansării ponderii pe care marketingul o are în produsul final. Singurul argument pe care îl aveam atunci era concentrarea cererii pe produsele de bază (și mai puțin pe cele de folosință îndelungată) în perspectiva unei creșteri rapide a șomajului pe toate meridianele lumii, pentru o perioadă mai lungă de timp. Asta va fi redus cererea, mă gândeam eu, și, implicit, caracteristica “de volum” pe care se bazează economia de consum. Ca să nu mai dezvolt eu acum argumente savante, citiți vă rog pe larg cele trei surse indicate mai sus, pentru a înțelege de ce scenariul cel mai probabil care se profilează de acum pentru economiile lumii este acesta:

- Spaima oamenilor de coronavirus va afecta comportamentul lor de consum nu numai un an de aici înainte (interval minimal în care vaccinul sau un tratament revoluționar pot aduce unele rezultate) ci chiar mai mult, cererea de produse și mai ales servicii (restaurante, concedii, mall, distracții) persistând sub nivelul din 2019 și în 2021 și, probabil, chiar și în 2022.

- Totuși, unele sectoare (cele care implică digitalizarea) sunt în mod evident avantajate de pandemie, ceea ce înseamnă că ele vor trage de PIB-urile naționale în sus, echilibrând oarecum cifrele (dar cine mănâncă cifre?) pierdute de alte sectoare. De aici denumirea unei recesiuni/reveniri în formă de K – unii în sus, alții în jos.

- Relevanța instrucției (ca să nu zic a educației, că deja fiecare înțelege ce vrea din acest cuvânt) este dublă – pe de o parte, țările cu largi populații cu instrucție slabă (cazul nostru, să n-o mai dăm cotită) înregistrează sau vor înregistra creșteri semnificative ale șomajului endemic, de lungă durată, pe de altă parte, țările care nu s-au adaptat rapid la predarea on-line în pandemie vor avea și mai mulți șomeri tineri, cu efecte de asemenea de lungă durată (vezi analiza The Guardian, invocată de mai sus, care arată că nici Germania nu s-a adaptat).

Acum tragem linie sub datele venite azi de la INSSE, care ne spun că revenirea economiei românești a fost slabă peste vară, tragem și sub cele de la Eurostat, care arată că în ultimul an România este printre cele mai afectate economii din UE (locul doi, după Spania) și brusc înțelegem că viitorul despre care vorbește Jerome Powell e aici. Se întâmplă deja. De ce asta? Pentru că, noi avem doar vreo 3-400 de mii de corporatiști care au putut să lucreze de acasă, la noi anul agricol e prost (lucrătorii din agricultură n-au avut lockdown, dar a fost secetă), pentru că în HoReCa și în serviciile “neesențiale” lucrau mult mai mulți oameni la negru decât cred guvernanții iar oprirea activităților produce o paguba mai mare în economie decât se vede în bugetul de stat (chiar la negru, un salariu este valoare adăugată) și pentru că industria intrase în recesiune încă de anul trecut și asta s-a văzut oricum și în exporturi.

Da, IT-ul nu este afectat de pandemie, dar el încă face puțin în PIB. În construcții activitatea a crescut și datorită investițiilor publice (repornirea lucrărilor de autostrăzi), iar acesta este un lucru bun, dar în construcții sunt ocupați abia 10% din angajații din mediul privat din România. Pare că Ford și Dacia (ai căror angajați nu i-am numărat la corporatiști) au intrat într-o perioadă bună, dar hai să ne imaginăm varianta, deja probabilă, în care Dacia, care acum are de vreo două ori mai mulți angajați decât Ford, pentru că nu are robotizarea de la Craiova, va prefera să investească și ea în roboți industriali, pentru a reduce riscurile cu forța de muncă. Acel viitor, previzibil deja de mai mulți ani, acum se accelerează.

Nu faptul că în februarie 2021 România va constata oficial faptul că a avut printre cele mai mari scăderi economice din UE în 2020 (deja o are) e cu adevărat important. Va fi mai importantă perspectiva locurilor de muncă și a investițiilor. Eu nu văd cum va putea fi mai bine, chiar presupunând că statul face ce trebuie (continuă investițiile). Pe termen de câțiva ani, va fi greu.

Oprirea la cheie a economiilor, în primăvară, putea duce la încetarea pandemiei, dar asta nu s-a întâmplat. Acel preț e plătit deja, însă urmează unul mai greu. Cum revenirea economiei a depins de oprirea pandemiei, iar omenirea a eșuat în acest demers, de acum recesiunea se autoalimentează, iar pandemia e bășca. Acesta e un preț viitor și mă tem că nu îl vor plăti doar cei cu dreptul la opinia că nu e bă nimic, dăcât o conspirație mondială.