În atenția domnului Victor Ciorbea, Avocatul Poporului…

Subsemnatul Guran Moise, domiciliat în București, de profesie jurnalist, vă fac cunoscută următoarea stare de fapt:

- Prin Art. 42 din Ordonanța de Urgență pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, Guvernul României a decis majorarea (cu 20%) contribuțiilor brute plătite de angajați. Reducerea impozitului pe venit de la 16 la 10% nu profită angajatului, căci este anulată de creșterea costului salarial, prin aplicarea unei contribuții de 2,25%, plătită de angajator.

- Prin Art. II din Ordonanța de Urgență pentru modificarea și completarea unor acte normative (Legea nr. 411/2004), cota de contribuție la Pilonul II de pensii se reduce de la 5,1% la 3,75%. Prin Art. III, aceeași ordonanță abrogă Alineatul (2) al articolului 6 din Ordonanţa de Urgenţă nr. 9/2017, ce prevedea transferul a 6% din salariul brut către Fondurile private Pilonul II, începând cu data de 1 ianuarie 2018.

- Prin Legea-cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice (Legea salarizării unitare), salariile angajaților din sistemul bugetar cresc cu procente cuprinse între 25% (Art. 38) și 31% (Art.13, referitor la demnitari, în cazul majorării salariului minim brut pe economie de la 1450 la 1900 lei).

Ca efect cumulat al celor trei acte normative, contribuția transferată la Pilonul II de pensii private scade semnificativ (15%), dar mai mult în cazul unui angajat din sistemul privat decât în cazul unui angajat din sistemul public, asigurat la același sistem privat de pensii Pilonul II.

În cele ce urmează, voi demonstra că banii câștigați (nepierduți) ca rată de acumulare la sistemul de pensii private de un angajat din sistemul public provin din banii pierduți, suplimentar față de acesta, de un angajat din sistemul privat.

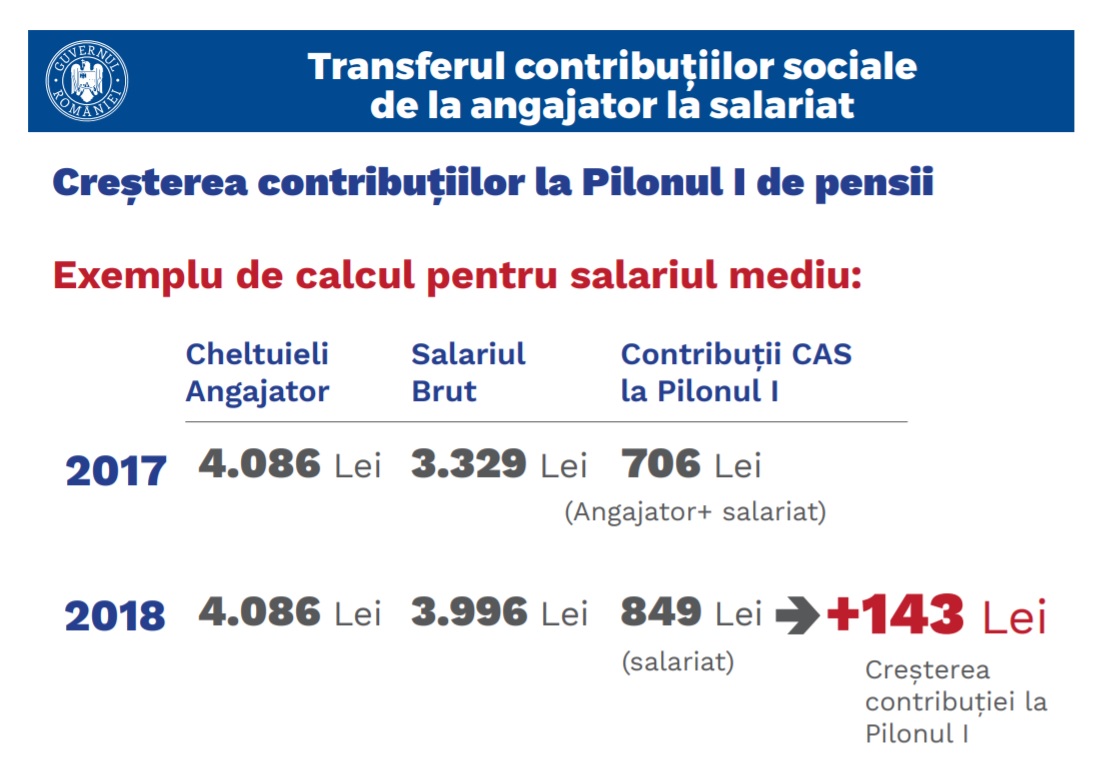

Vă supun atenției, mai întâi, simularea propusă de ministrul de Finanțe, domnul Ionuț Mișa, prezentată public în data de 8 noiembrie 2017.

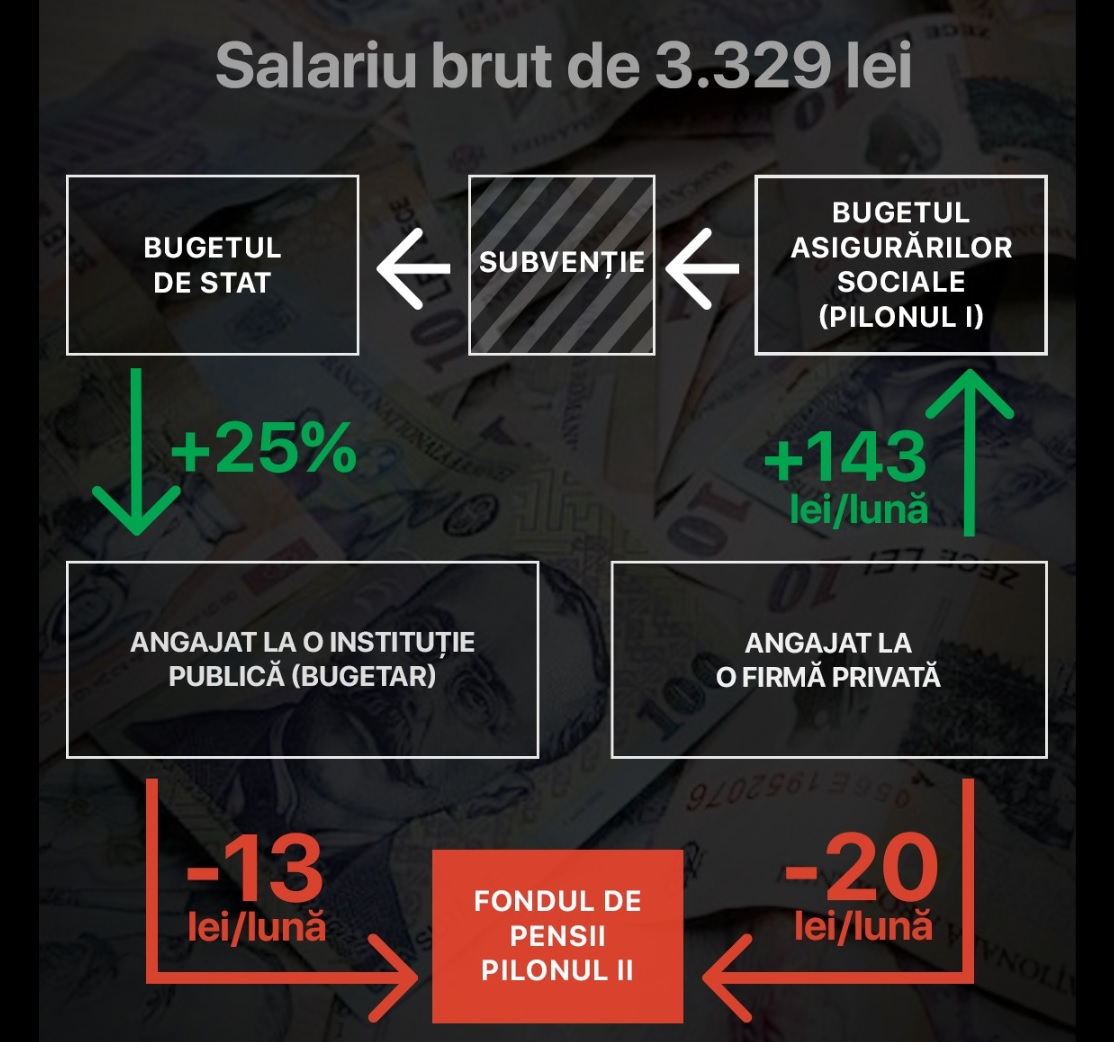

În cazul unui angajat privat cu un salariu brut de 3329 de lei, după transferul contribuțiilor, potrivit OUG (pentru modificarea Legii nr. 227/2015 privind Codul fiscal), acesta devine 3996 lei. Contribuția la Bugetul Asigurărilor de Stat (Pilonul I) crește cu 1716 lei pe an. În același timp, contribuția la Pilonul II (acumulare privată) scade cu 239 de lei pe an.

Practic, angajații din sistemul privat (3,3 milioane) contribuie suplimentar cu peste 4,4 mld. lei pe an (fără a mai socoti contribuția angajatorilor lor, nereliefată în prezentarea ministrului de Finanțe și care depășește 2,8 mld. lei) la Bugetul Asigurărilor de Stat (Pilonul I).

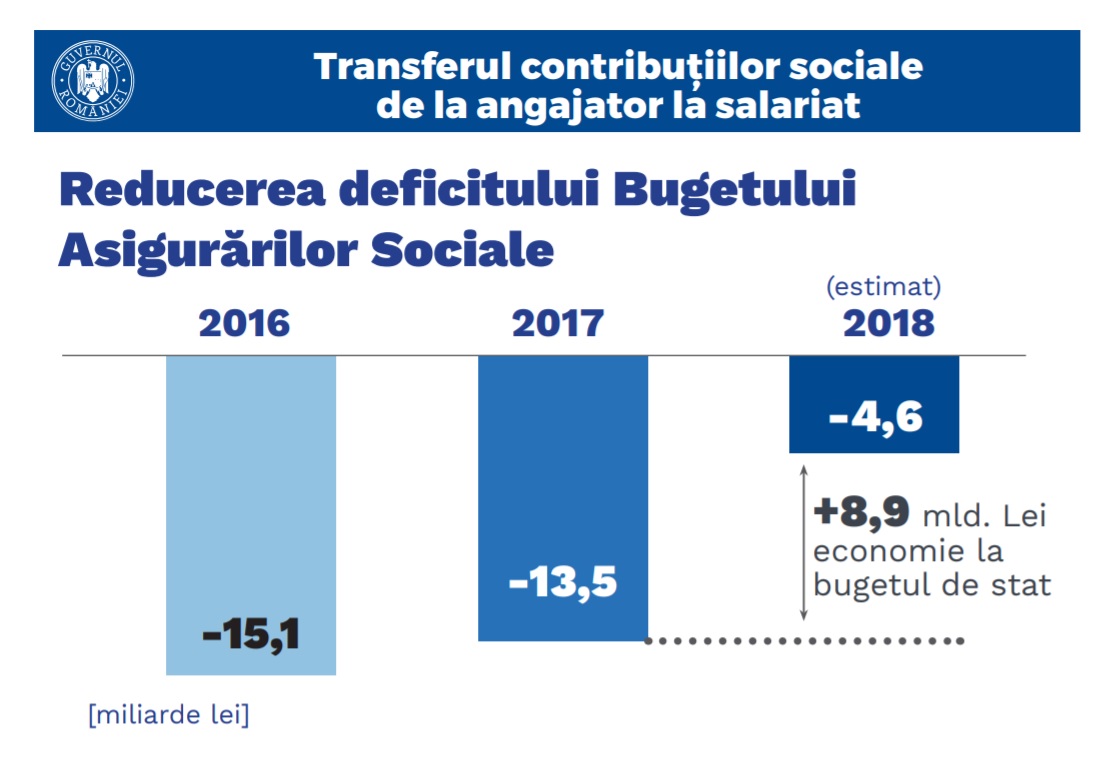

Așa cum chiar ministrul de Finanțe arată, în anul 2018 se estimează o reducere a subvenției de la Bugetul de stat la Bugetul Asigurărilor de Stat în sumă totală de 8,9 mld. de lei (din care 7,2 mld. lei susținute de mediul privat).

În același timp, din Bugetul de Stat, prin Legea-cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice, angajații din instituțiile publice primesc o majorare a salariului brut semnificativ mai mare, cuprinsă între 25% și 31%.

Calculând strict acumularea la fondul privat de pensii Pilonul II, pe același salariu brut de 3329 de lei acum, care va deveni în cazul unui angajat din sistemul public minimum 4161 de lei (Art. 38 din Legea Salarizării) sau 4360 lei (Art. 13, demnitari, dar și numeroase alte categorii de bugetari, al căror salariu este calculat ca produs între salariul minim brut și un indice reglementat), în cazul unui salariat din sistemul public, pierderea de acumulare privată este cuprinsă între 13 lei pe lună (156 lei pe an) și 6 lei pe lună (72 de lei pe an), față de 239 de lei pe an, în cazul unui angajat din mediul privat.

Rezultă următoarea schemă, ca efect al aplicării concomitente a celor trei acte normative de la data de 1 ianuarie 2018, folosind exemplul salarial al domnului Ionuț Mișa.

Practic, prin reducerea (confiscarea) în medie cu 240 de lei pe an a acumulării la fondurile private de pensii a celor 2,6 milioane de angajați din mediul privat, se creează un beneficiu de peste 600 de milioane de lei, indirect, în favoarea Bugetului de Stat, prin reducerea subvenției acestuia către Bugetul Asigurărilor Sociale (Pilonul I), bani folosiți la majorarea salariilor brute ale angajaților din sistemul public, implicit la diminuarea pierderii acestora a acumulărilor individuale la Pilonul II de pensii.

La același salariu actual, un angajat din sistemul public câștigă (are o pierdere mai mică) față de un angajat din sistemul privat între 30% și 70%.

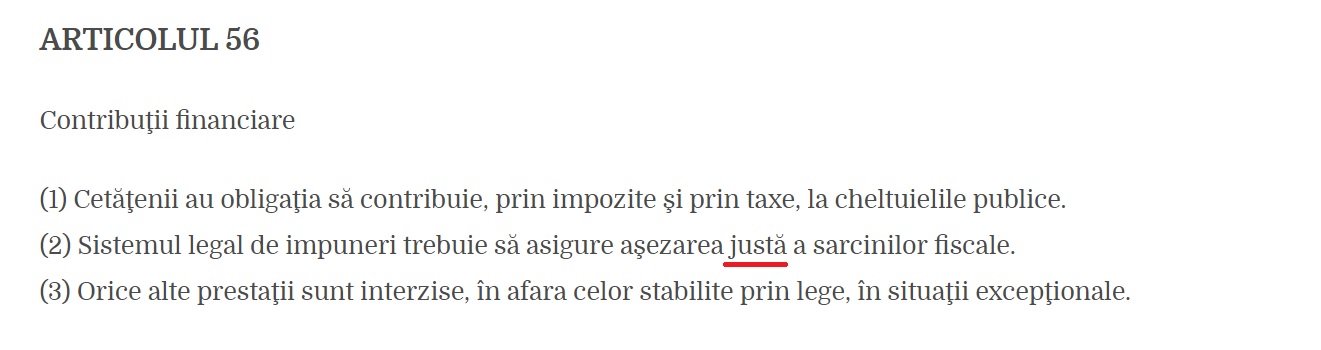

Față de prevederile constituționale, efectele celor trei acte normative încalcă în primul rând principiul echității, al așezării juste a sarcinilor fiscale, prevăzut la Art. 56 (2) din Constituția României.

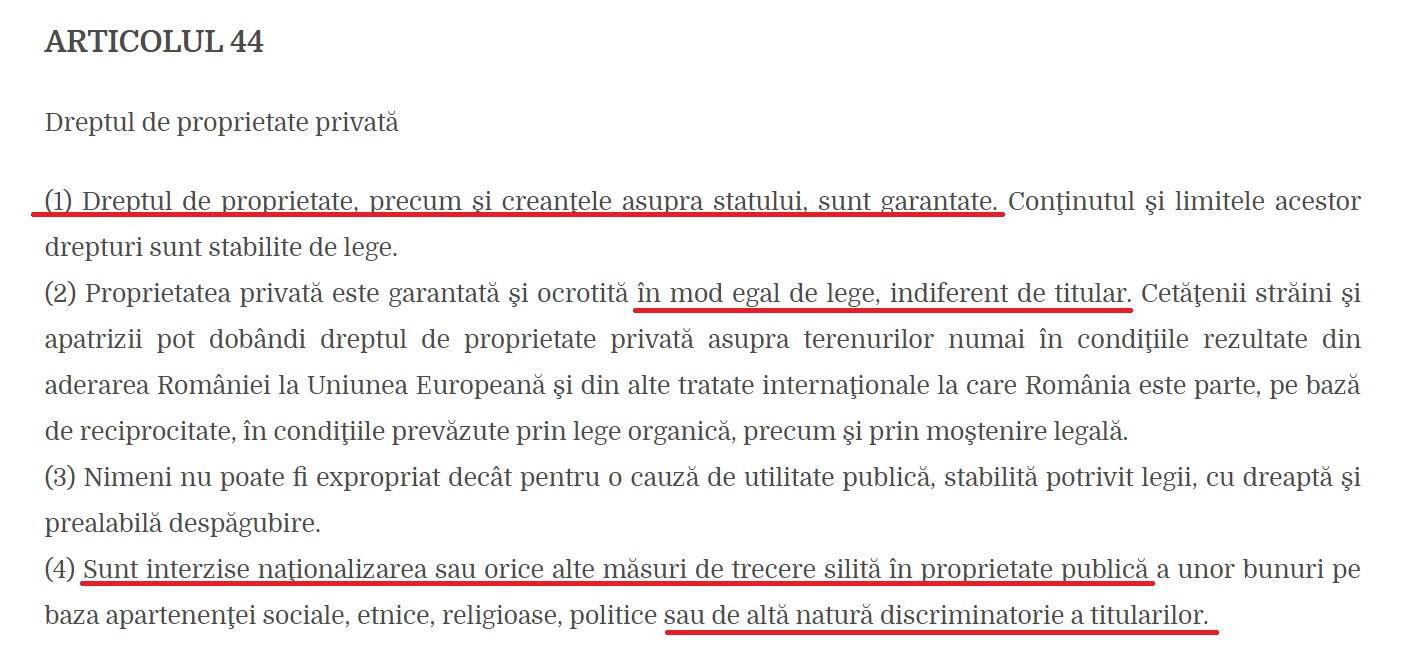

Prin crearea unui avantaj angajaților din sistemul public, față de cei angajați la firmele private, cele trei acte normative încalcă prevederile Art. 44 aliniatul (2) din Constituția României, care prevede că “Proprietatea privată este ocrotită în mod egal de lege”, dar și prevederile aliniatului (4) ce interzice naționalizarea sau altă formă de trecere silită în proprietate publică prin orice măsuri discriminatorii față de titulari.

Prin reducerea cotei de contribuție alocată sistemului privat de pensii, OUG (privind modificarea Legii nr. 411/2004) încalcă Art. 44 aliniatul (1) din Constituția României, care prevede că “Dreptul de proprietate privată este garantat”.

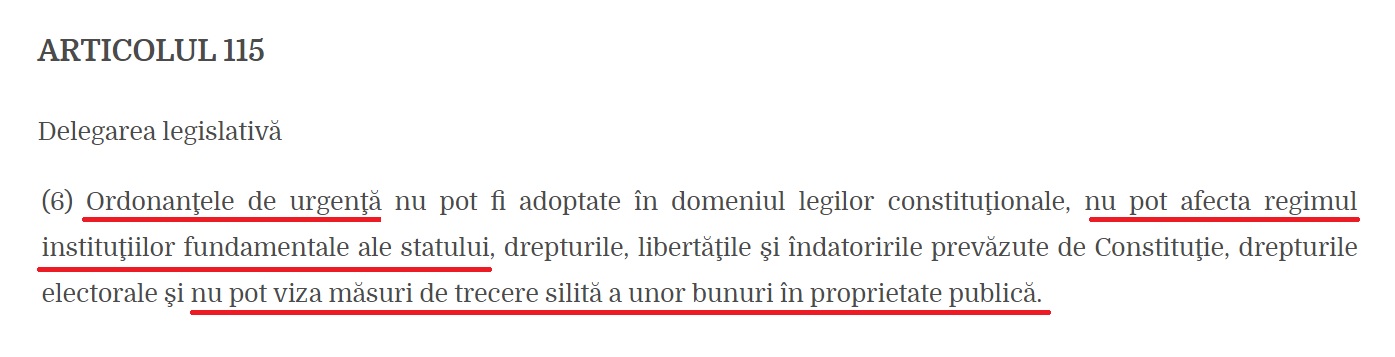

În același timp, arătăm că OUG (pentru modificarea Legii nr. 227/2015 privind Codul fiscal) și OUG privind modificarea Legii nr. 411/2004 încalcă Art. 115 din Constituția României, care la aliniatul (6) prevede că ordonanțele de urgență nu pot afecta regimul instituțiilor fundamentale (lato sensu, sistemul fiscal reprezintă o instituție fundamentală), nu pot afecta drepturile și îndatoririle constituționale (dreptul de proprietate este prevăzut la Art. 44, sistemul de obligații fiscale reprezintă o îndatorire constituțională în sensul Art. 56 (1). Același articol specifică foarte clar faptul că prin ordonanță de urgență nu pot fi trecute bunuri în proprietate publică (bugetul de stat are natură publică) nici măcar temporar, pentru a fi redistribuite apoi în proprietatea privată a angajaților bugetari.

În plus, Art III din OUG privind modificarea Legii nr. 411/2004, abrogă Alineatul (2) al articolului 6 din Ordonanţa de Urgenţă nr. 9/2017, ce proroga intrarea în vigoare a alocării unei cote de 6% din salariul brut către Fondurile de Pensii Pilonul II. Acesta este un drept fundamental (de proprietate privată) stabilit printr-o lege votată de Parlamentul României și, așa cum am ăratat mai sus, NU poate fi anulat sau limitat printr-o ordonanță de urgență. De altfel, practica Curții Constituționale a stabilit că limitarea exercitării unor drepturi fundamentale se poate face numai cu caracter temporar, lucru deja întâmplat prin progarea anterioară a intrării în vigoare a acestui drept.

Având în vedere cele arătate mai sus, în temeiul Art. 146, litera d, din Constituția României, vă rog să sesizați Curtea Constituțională a României pentru constatarea neconstituționalității Articolelor II și III din Ordonanța de Urgență a Guvernului privind modificarea Legii nr. 411/2004.

Moise Guran

Această sesizare a fost trimisă pe email la adresa [email protected], în data de 10 noiembrie 2017, ora 10.30.