Semnale de alarmă asupra economiei românești

Alexandra Predeanu, Country Manager ICAP România

Alexandra Predeanu, Country Manager ICAP România

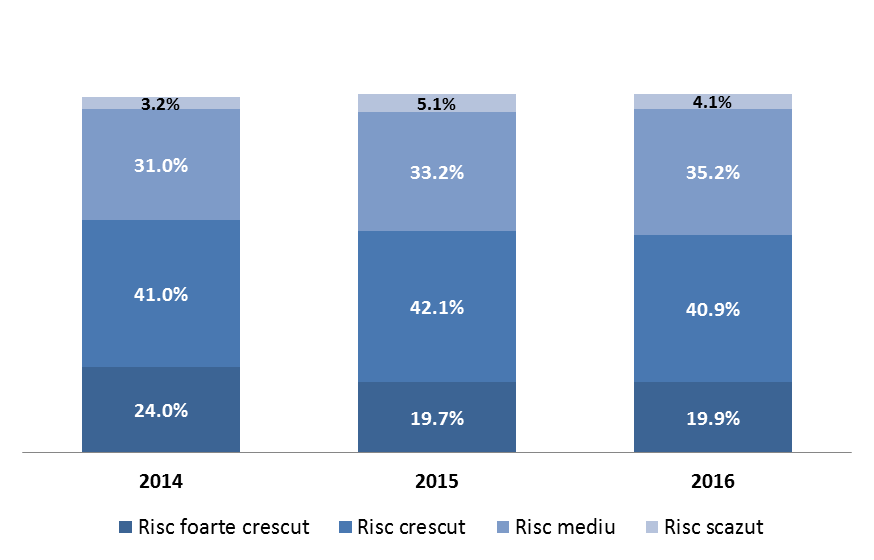

În urma unei analize de risc a companiilor românești, putem observa o tendință de inversare în 2016. S-a redus, surprinzător, numărul companiilor cu risc scăzut, după patru ani consecutivi în care situația se îmbunătățise. Anul trecut, am asistat cum una din cinci companii foarte bune a coborât în zona de risc mediu și ridicat. La toate acestea au contribuit puternic datoriile vechi și lichiditatea mult mai mică. Acum, companiile cu risc scăzut reprezintă doar 4% din totalul universului de companii din România. Asistăm la intrarea pe un drum descendent pentru economia românească?

Îngrijorător este și că segmentul companiilor care prezentau un risc înalt a rămas stabil, deci nu există nicio îmbunătățire în zona celor mai riscante și, ca atare, celor mai rău platnice companii (20 până la 50 de companii din 100 se vor închide, probabil, în următoarele 12 luni).

În ceea ce privește cauza creșterii riscului, conform ICAP*, observăm două elemente importante: gradul mare de îndatorare și lichiditatea scăzută.

Gradul de îndatorare al companiilor analizate se menține peste 50%. La o analiză de suprafață, am spune că a fost înregistrată o îmbunătățire, îndatorarea scăzând de la 70% în 2014, la 63% în 2015. Dar acest lucru înseamnă de fapt că în România, companiile încă își finanțează activitatea majoritar din împrumuturi, nu din fonduri proprii.

Companiile preferă sa plătească datoriile pe termen scurt mai rapid, dar acumulează datoriile foarte vechi care nu numai că rămân, ci se și acumulează dobânzi și alte costuri ale banilor.

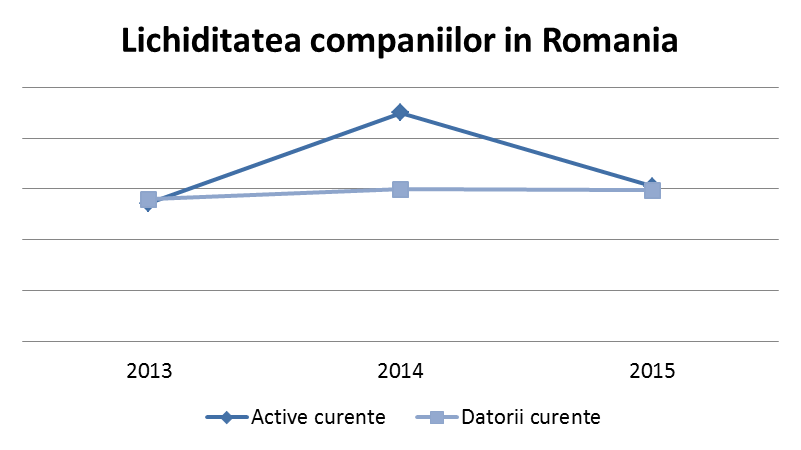

Lichiditatea generală, calculată prin împărțirea activelor curente la datoriile curente, indică vești ceva mai bune. Din datele analizate de ICAP*, lichiditatea companiilor din România se pastrează supraunitară (1.03), însă apropierea ei de 1 arată o scădere în capacitatea firmelor de a-și acoperi datoriile pe termen scurt din lichidități, creanțe și stocuri existente.

În 2015, activele și datoriile companiilor sunt aproape egale, ceea ce înseamnă că nu rămâne niciun surplus după plata datoriilor. De aceea companiile întârzie plățile, de fapt, nu se pot descurca altfel.

* Analiza ICAP a fost făcută pe următoarele premise:

- A fost selectat un sample de companii, între 250.000-355.000, pentru fiecare perioadă analizata (2014= 355.500; 2015= 250.000; 2016= 354.000);

- Companiile folosite pentru analiza plăților restante sunt universul de companii care au primit un rating ICAP valid (A1-E2) pentru anul 2015 (pe baza financiarelor la decembrie 2014);

- Perioada analizată este 2014-2016;

- Pentru calcularea ratingului, sunt luate în calcul ultimele date financiare disponibile și detaliile companiei (de exemplu: statusul, incidentele de plata) de la sfârșitul anului analizat.

Exemple: ratingul anului 2016 ia în calcul financiarele la decembrie 2015 și detaliile fiecărei companii la 31/dec/2016.